As receitas dos municípios do Centro de Portugal cresceram, em termos médios, 5% entre 2003-2006 e 2007-2010. Estas correspondiam, maioritariamente, a receitas correntes, destacando-se, pela sua importância, as transferências correntes (nas quais sobressaíam as verbas respeitantes à participação dos municípios nos impostos do Estado) e os impostos diretos locais.

O estudo “As receitas nas finanças locais: uma caracterização para os municípios do Centro de Portugal (2003-2010)” visa dar a conhecer a evolução recente das receitas municipais no Centro de Portugal e a sua composição, assim como efetuar o seu enquadramento legal, numa altura em que se prepara uma nova revisão do corpo normativo que contempla o enquadramento financeiro dos municípios, a Lei das Finanças Locais (LFL). A análise efetuada incidiu nos 100 municípios da Região Centro, tendo sido considerado um horizonte temporal que se iniciou no ano em que ocorreu a reforma fiscal do património (2003) e terminou no último ano para o qual existia informação disponível (2010). Este período abarcou a vigência de duas Leis da Finanças Locais, facto que motivou o tratamento da informação considerando valores médios anuais no período 2003 a 2006 e no período 2007 a 2010. Dada a extensão do número de anos utilizados, e uma vez que se registou uma variação significativa do nível geral de preços, a análise foi efetuada a preços do ano base de 2003, ou seja, a preços constantes, apesar de, em anexo serem apresentados os valores a preços correntes, a partir dos quais se elaborou o estudo.

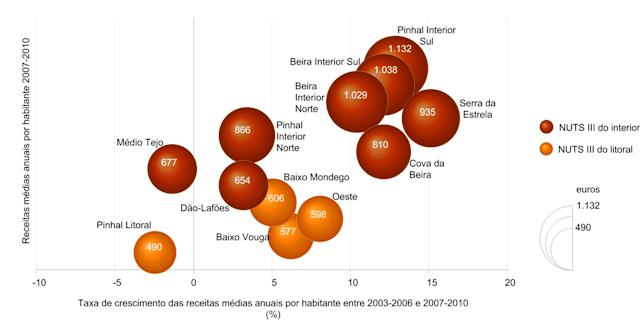

Entre os períodos 2003-2006 e 2007-2010, o valor médio anual das receitas municipais, para o total da Região Centro, registou um crescimento na ordem dos 5%. Também a maioria das NUTS III evidenciou uma variação positiva das receitas. Apenas o Médio Tejo e o Pinhal Litoral registaram um pequeno decréscimo que, no primeiro caso, se deveu à redução das transferências de capital do Estado, quer através da diminuição da participação em projetos cofinanciados pelos fundos estruturais comunitários, quer por via da redução das transferências do Estado (que contemplam, maioritariamente, as verbas respeitantes à participação dos municípios nos impostos do Estado e a cooperação técnica e financeira). No Pinhal Litoral, resultou da redução nos passivos financeiros e das transferências de capital do Estado.

A maioria das receitas recebidas pelos municípios decorreram de transferências do Estado, subjacente às quais se encontra o número de residentes, e de impostos diretos locais, mais especificamente os impostos sobre o património, determinados em função das edificações (e consequentemente dos habitantes). Assim, não é de estranhar que as sub-regiões que apresentaram os maiores valores de receitas, no período 2007-2010, tenham sido o Baixo Vouga, o Oeste e o Baixo Mondego, NUTS III que reuniam uma parte importante da população da região (46% dos habitantes em 2007-2010).

Para anular o efeito da dimensão populacional considerou-se importante a relativização dos valores auferidos pelos municípios pela respetiva população. Na sequência deste procedimento verificou-se que as sub-regiões que maior volume de receitas arrecadaram, em valores absolutos (Baixo Vouga, Oeste e Baixo Mondego), ao se considerar a população, passaram a apresentar dos mais baixos valores médios de receitas por habitante. Com montante inferior a estas NUTS III surgia apenas o Pinhal Litoral. As sub-regiões que apresentaram os valores mais elevados de receitas por habitante foram igualmente as que registaram o maior crescimento face aos valores recebidos no período de vigência da anterior LFL (2003-2006).

Valor médio anual das receitas municipais por habitante no período 2007-2010 e respetiva taxa de crescimento entre 2003-2006 e 2007-2010 por NUTS III

Fonte: cálculos próprios a partir de DGAL e dos mapas de controlo orçamental da receita dos municípios 2010

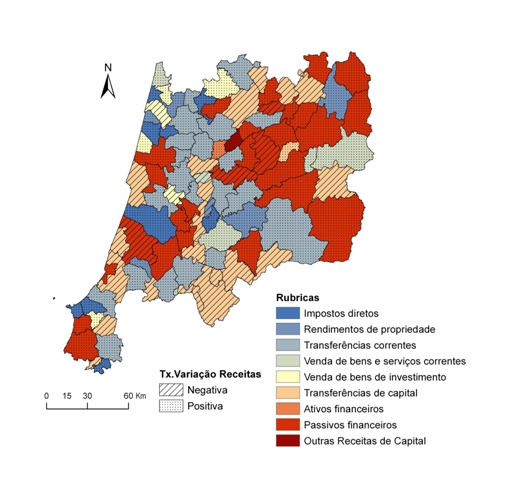

Ao nível municipal, constatou-se que a maioria dos municípios (71) apresentou um acréscimo de receitas entre 2003-2006 e 2007-2010. Menos de um terço registou diminuições. Na quase totalidade dos municípios onde se constataram decréscimos reais, essa evolução resultou das receitas de capital. As reduções provieram, maioritariamente, de decréscimos nas transferências de capital. Nos municípios onde se verificou um crescimento real das receitas, as rubricas que mais contribuíram para essa situação foram mais diversificadas, destacando-se os passivos financeiros (24 municípios) e as transferências correntes (20 municípios).

Variação dos valores médios anuais da receita total entre 2003-2006 e 2007-2010 e rubricas que mais contribuíram para essa variação

Fonte: cálculos próprios a partir de DGAL e do mapa de controlo orçamental da receita dos municípios 2010

Pode consultar a versão integral do artigo here.

As receitas dos municípios do Centro de Portugal cresceram, em termos médios, 5% entre 2003-2006 e 2007-2010. Estas correspondiam, maioritariamente, a receitas correntes, destacando-se, pela sua importância, as transferências correntes (nas quais sobressaíam as verbas respeitantes à participação dos municípios nos impostos do Estado) e os impostos diretos locais.

O estudo “As receitas nas finanças locais: uma caracterização para os municípios do Centro de Portugal (2003-2010)” visa dar a conhecer a evolução recente das receitas municipais no Centro de Portugal e a sua composição, assim como efetuar o seu enquadramento legal, numa altura em que se prepara uma nova revisão do corpo normativo que contempla o enquadramento financeiro dos municípios, a Lei das Finanças Locais (LFL). A análise efetuada incidiu nos 100 municípios da Região Centro, tendo sido considerado um horizonte temporal que se iniciou no ano em que ocorreu a reforma fiscal do património (2003) e terminou no último ano para o qual existia informação disponível (2010). Este período abarcou a vigência de duas Leis da Finanças Locais, facto que motivou o tratamento da informação considerando valores médios anuais no período 2003 a 2006 e no período 2007 a 2010. Dada a extensão do número de anos utilizados, e uma vez que se registou uma variação significativa do nível geral de preços, a análise foi efetuada a preços do ano base de 2003, ou seja, a preços constantes, apesar de, em anexo serem apresentados os valores a preços correntes, a partir dos quais se elaborou o estudo.

Entre os períodos 2003-2006 e 2007-2010, o valor médio anual das receitas municipais, para o total da Região Centro, registou um crescimento na ordem dos 5%. Também a maioria das NUTS III evidenciou uma variação positiva das receitas. Apenas o Médio Tejo e o Pinhal Litoral registaram um pequeno decréscimo que, no primeiro caso, se deveu à redução das transferências de capital do Estado, quer através da diminuição da participação em projetos cofinanciados pelos fundos estruturais comunitários, quer por via da redução das transferências do Estado (que contemplam, maioritariamente, as verbas respeitantes à participação dos municípios nos impostos do Estado e a cooperação técnica e financeira). No Pinhal Litoral, resultou da redução nos passivos financeiros e das transferências de capital do Estado.

A maioria das receitas recebidas pelos municípios decorreram de transferências do Estado, subjacente às quais se encontra o número de residentes, e de impostos diretos locais, mais especificamente os impostos sobre o património, determinados em função das edificações (e consequentemente dos habitantes). Assim, não é de estranhar que as sub-regiões que apresentaram os maiores valores de receitas, no período 2007-2010, tenham sido o Baixo Vouga, o Oeste e o Baixo Mondego, NUTS III que reuniam uma parte importante da população da região (46% dos habitantes em 2007-2010).

Para anular o efeito da dimensão populacional considerou-se importante a relativização dos valores auferidos pelos municípios pela respetiva população. Na sequência deste procedimento verificou-se que as sub-regiões que maior volume de receitas arrecadaram, em valores absolutos (Baixo Vouga, Oeste e Baixo Mondego), ao se considerar a população, passaram a apresentar dos mais baixos valores médios de receitas por habitante. Com montante inferior a estas NUTS III surgia apenas o Pinhal Litoral. As sub-regiões que apresentaram os valores mais elevados de receitas por habitante foram igualmente as que registaram o maior crescimento face aos valores recebidos no período de vigência da anterior LFL (2003-2006).

Valor médio anual das receitas municipais por habitante no período 2007-2010 e respetiva taxa de crescimento entre 2003-2006 e 2007-2010 por NUTS III

Fonte: cálculos próprios a partir de DGAL e dos mapas de controlo orçamental da receita dos municípios 2010

Ao nível municipal, constatou-se que a maioria dos municípios (71) apresentou um acréscimo de receitas entre 2003-2006 e 2007-2010. Menos de um terço registou diminuições. Na quase totalidade dos municípios onde se constataram decréscimos reais, essa evolução resultou das receitas de capital. As reduções provieram, maioritariamente, de decréscimos nas transferências de capital. Nos municípios onde se verificou um crescimento real das receitas, as rubricas que mais contribuíram para essa situação foram mais diversificadas, destacando-se os passivos financeiros (24 municípios) e as transferências correntes (20 municípios).

Variação dos valores médios anuais da receita total entre 2003-2006 e 2007-2010 e rubricas que mais contribuíram para essa variação

Fonte: cálculos próprios a partir de DGAL e do mapa de controlo orçamental da receita dos municípios 2010

Pode consultar a versão integral do artigo here.

As receitas dos municípios do Centro de Portugal cresceram, em termos médios, 5% entre 2003-2006 e 2007-2010. Estas correspondiam, maioritariamente, a receitas correntes, destacando-se, pela sua importância, as transferências correntes (nas quais sobressaíam as verbas respeitantes à participação dos municípios nos impostos do Estado) e os impostos diretos locais.

O estudo “As receitas nas finanças locais: uma caracterização para os municípios do Centro de Portugal (2003-2010)” visa dar a conhecer a evolução recente das receitas municipais no Centro de Portugal e a sua composição, assim como efetuar o seu enquadramento legal, numa altura em que se prepara uma nova revisão do corpo normativo que contempla o enquadramento financeiro dos municípios, a Lei das Finanças Locais (LFL). A análise efetuada incidiu nos 100 municípios da Região Centro, tendo sido considerado um horizonte temporal que se iniciou no ano em que ocorreu a reforma fiscal do património (2003) e terminou no último ano para o qual existia informação disponível (2010). Este período abarcou a vigência de duas Leis da Finanças Locais, facto que motivou o tratamento da informação considerando valores médios anuais no período 2003 a 2006 e no período 2007 a 2010. Dada a extensão do número de anos utilizados, e uma vez que se registou uma variação significativa do nível geral de preços, a análise foi efetuada a preços do ano base de 2003, ou seja, a preços constantes, apesar de, em anexo serem apresentados os valores a preços correntes, a partir dos quais se elaborou o estudo.

Entre os períodos 2003-2006 e 2007-2010, o valor médio anual das receitas municipais, para o total da Região Centro, registou um crescimento na ordem dos 5%. Também a maioria das NUTS III evidenciou uma variação positiva das receitas. Apenas o Médio Tejo e o Pinhal Litoral registaram um pequeno decréscimo que, no primeiro caso, se deveu à redução das transferências de capital do Estado, quer através da diminuição da participação em projetos cofinanciados pelos fundos estruturais comunitários, quer por via da redução das transferências do Estado (que contemplam, maioritariamente, as verbas respeitantes à participação dos municípios nos impostos do Estado e a cooperação técnica e financeira). No Pinhal Litoral, resultou da redução nos passivos financeiros e das transferências de capital do Estado.

A maioria das receitas recebidas pelos municípios decorreram de transferências do Estado, subjacente às quais se encontra o número de residentes, e de impostos diretos locais, mais especificamente os impostos sobre o património, determinados em função das edificações (e consequentemente dos habitantes). Assim, não é de estranhar que as sub-regiões que apresentaram os maiores valores de receitas, no período 2007-2010, tenham sido o Baixo Vouga, o Oeste e o Baixo Mondego, NUTS III que reuniam uma parte importante da população da região (46% dos habitantes em 2007-2010).

Para anular o efeito da dimensão populacional considerou-se importante a relativização dos valores auferidos pelos municípios pela respetiva população. Na sequência deste procedimento verificou-se que as sub-regiões que maior volume de receitas arrecadaram, em valores absolutos (Baixo Vouga, Oeste e Baixo Mondego), ao se considerar a população, passaram a apresentar dos mais baixos valores médios de receitas por habitante. Com montante inferior a estas NUTS III surgia apenas o Pinhal Litoral. As sub-regiões que apresentaram os valores mais elevados de receitas por habitante foram igualmente as que registaram o maior crescimento face aos valores recebidos no período de vigência da anterior LFL (2003-2006).

Valor médio anual das receitas municipais por habitante no período 2007-2010 e respetiva taxa de crescimento entre 2003-2006 e 2007-2010 por NUTS III

Fonte: cálculos próprios a partir de DGAL e dos mapas de controlo orçamental da receita dos municípios 2010

Ao nível municipal, constatou-se que a maioria dos municípios (71) apresentou um acréscimo de receitas entre 2003-2006 e 2007-2010. Menos de um terço registou diminuições. Na quase totalidade dos municípios onde se constataram decréscimos reais, essa evolução resultou das receitas de capital. As reduções provieram, maioritariamente, de decréscimos nas transferências de capital. Nos municípios onde se verificou um crescimento real das receitas, as rubricas que mais contribuíram para essa situação foram mais diversificadas, destacando-se os passivos financeiros (24 municípios) e as transferências correntes (20 municípios).

Variação dos valores médios anuais da receita total entre 2003-2006 e 2007-2010 e rubricas que mais contribuíram para essa variação

Fonte: cálculos próprios a partir de DGAL e do mapa de controlo orçamental da receita dos municípios 2010

Pode consultar a versão integral do artigo here.

You might also like…

You might also like…

You might also like…

Até 30 de junho de 2019, foram aprovados 5,5 mil milhões de euros de fundos europeus para aplicação na região Centro, oriundos dos vários Programas Operacionais do PORTUGAL 2020, correspondendo a um volume de investimento elegível na região de 8,2 mil milhões de euros. A região Centro absorveu, assim, 25,9% do total de fundos europeus aprovados no PORTUGAL 2020.O Programa Operacional Regional CENTRO 2020, apesar de se assumir como o principal programa da Política de Coesão para a região Centro por se aplicar em exclusivo à região, representa 25,7% dos apoios aprovados para este território. Os restantes apoios vêm de outros programas operacionais com incidência em várias regiões, destacando-se o Programa Operacional Competitividade e Internacionalização, que aprovou 1,8 mil milhões de euros de fundos europeus para o Centro (32,0% do total da região), e o Programa Operacional Capital Humano (17,5%).O Fundo Europeu de Desenvolvimento Regional é o fundo financiador de cerca de metade dos apoios aprovados para a região (50,9%), seguindo-se o Fundo Social Europeu (31,0%) e o Fundo de Coesão (10,4%).Estas são algumas das conclusões que integram a sexta edição da publicação “PORTUGAL 2020 na Região Centro”, com referência a 30 de junho de 2019, documento que permite um conhecimento aprofundado sobre a aplicação dos Fundos Europeus Estruturais e de Investimento na região Centro. Para além de sintetizar as operações aprovadas com incidência na região Centro nos diferentes programas operacionais que materializam o PORTUGAL 2020, também acompanha a implementação dos instrumentos territoriais na região e faculta uma visão do alinhamento dos projetos aprovados com a Estratégia de Investigação e Inovação para uma Especialização Inteligente para a região Centro (RIS3 do Centro). Consulte a publicação completa “PORTUGAL 2020 na região Centro”

Portugal, através das Aldeias do Xisto, estará pela primeira vez representado na EUNIQUE - International Fair for Applied Arts & Design, o mais prestigiado evento internacional na temática do CRAFT & Design, onde a participação depende de uma seleção criteriosa levada a cabo por um júri internacional, contando, este ano, com mais de 300 expositores oriundos de 30 países. A EUNIQUE decorre em Karlsrhue nos próximos dias 7, 8 e 9 de Junho e tem a inauguração formal no dia 6 de Junho pelas 17:30h, contando com a presença de vários órgãos de comunicação social alemães.

No terceiro trimestre de 2021, o mercado de trabalho da Região Centro continuou a melhorar, a atividade turística voltou a crescer em termos homólogos, tal como as exportações regionais de bens. No entanto, as constituições de empresas diminuíram, bem como o licenciamento de edifícios e o Índice de Preços no Consumidor registou o crescimento mais elevado desde 2013. Estas são algumas das conclusões do n.º 52 do “Centro de Portugal – Boletim Trimestral”, publicação que analisa a evolução conjuntural da Região Centro. No terceiro trimestre de 2021, o Produto Interno Bruto registou um crescimento homólogo real de 4,2%. Esta variação foi determinada pelo contributo positivo da procura interna e negativo da procura externa líquida. A taxa de desemprego nacional diminuiu para os 6,1% e o nível de preços aumentou 1,5% face ao trimestre homólogo. O indicador de confiança dos consumidores manteve-se negativo, mas voltou a desacelerar; já o indicador de clima económico permaneceu positivo e até aumentou dando continuidade à tendência de recuperação iniciada no trimestre anterior. Relativamente à Região Centro, neste trimestre, o mercado de trabalho continuou a evidenciar melhorias. As taxas de atividade e emprego aumentaram e a taxa de desemprego diminuiu, mantendo-se como a mais baixa a nível nacional. Já o salário médio líquido mensal dos trabalhadores por conta de outrem atingiu máximos históricos. No setor empresarial da região assistiu-se a uma diminuição das constituições e das ações de insolvência de empresas, sendo o decréscimo das insolvências mais expressivo do que o das novas constituições. Os empréstimos concedidos às empresas continuaram a crescer em termos homólogos reais. Já o peso dos empréstimos vencidos no total dos concedidos permaneceu em queda, igualando novamente o do país e observando o valor mais baixo dos últimos 12 anos. Na construção, as obras concluídas apresentaram uma evolução positiva a avaliar pelos crescimentos homólogos em todos os indicadores. No entanto, os edifícios licenciados começaram a mostrar sinais de alguma contração, tendo-se observado, contrariamente aos trimestres anteriores, quebras homólogas em todos os indicadores de licenciamento. Os empréstimos à habitação vencidos continuaram a registar quebras significativas e o seu peso no total dos concedidos foi o mais reduzido dos últimos 12 anos. A avaliação bancária da habitação na região voltou a observar o valor mais elevado da última década. O setor do turismo manteve-se em crescimento na região e no país, evidenciando expressivos aumentos homólogos nos hóspedes, nas dormidas e nos proveitos dos estabelecimentos de alojamento turístico. Também a estada média aumentou ligeiramente na região e em Portugal face a igual período do ano anterior. No comércio internacional, na Região Centro, continuou a assistir-se a aumentos homólogos reais nas saídas e entradas de bens, o que já sucedia há pelo menos um ano. O mercado extracomunitário foi o mais expressivo na variação regional das saídas e das entradas de bens. A totalidade dos indicadores representativos do consumo privado continuaram a observar evoluções favoráveis na região. O Índice de Preços no Consumidor voltou a aumentar na Região Centro e em Portugal. No contexto regional registou-se [...]

A região Centro tem 95 Empresas Gazela. São empresas jovens que num curto período de tempo apresentam um crescimento acelerado no emprego e no volume de negócios. Trata-se de uma reduzida percentagem do universo das empresas, presentes em todos os setores de atividade e diferenciando-se, também, pelo seu posicionamento nos mercados e pela sua capacidade de gestão e de risco. São responsáveis por estimular a economia e contribuem decisivamente para a coesão e a competitividade da região Centro. Para Ana Abrunhosa, presidente da Comissão de Coordenação e Desenvolvimento Regional do Centro (CCDRC), «compreender o dinamismo e o sucesso destas empresas é uma prioridade para a região Centro e um importante indicador para as políticas públicas. São exemplos destes que procuramos e queremos multiplicar, numa região em que parte da sua riqueza reside na diversidade. No setor empresarial regional, a diversidade é notória quer em termos de atividades económicas, das mais tradicionais às mais inovadoras, quer na dimensão das suas empresas. A resiliência e a capacidade empreendedora dos nossos empresários merecem a nossa distinção. O reconhecimento a estas empresas e aos seus empresários que, diariamente, criam emprego e riqueza, será feito oficialmente numa Gala, no dia 30 de abril, em Leiria». De acordo com o estudo efetuado pela CCDRC, que pelo sétimo ano consecutivo faz este apuramento, destas 95 empresas gazela na região Centro destacam-se os seguintes aspetos: • O número de empresas gazela identificadas na região Centro aumentou (16%) face ao ano de 2017, passando de 82 para 95 empresas em 2018; • Estas empresas têm um elevado potencial para gerar novos de postos de trabalho, tendo triplicado as pessoas ao serviço entre 2014 e 2017, passando de 967 trabalhadores para 3.063 trabalhadores; • O volume de negócios cresceu de forma significativa (388%) entre 2014 e 2017, comprovando que mesmo em anos de maiores constrangimentos estas empresas conseguem continuar a expandir as suas atividades, pois faturaram 66 milhões de euros em 2014 e 324 milhões de euros em 2017. • Cerca de metade (47% do total) das 95 empresas gazela apresentavam valores de exportações. O total de exportações destas empresas somava cerca de 83 milhões de euros, em 2017, o que representava, em termos médios, 26% do volume de negócios; • Um quarto destas empresas desenvolve as suas atividades nas indústrias transformadoras e, em conjunto com as atividades da construção (19%) e do comércio (17%), representam 61% das empresas gazela da região; • Em termos de distribuição geográfica estão bastante disseminadas pelo território, repartindo-se por 41 municípios da Região Centro, sendo os concelhos de Coimbra e Leiria os que têm um maior número, com 8 empresas gazela cada, seguidos pelos municípios de Aveiro (7), Torres Vedras e Viseu (com 5, cada). Com três empresas gazela, encontram-se sete municípios: Alcobaça, Alenquer, Arruda dos Vinhos, Caldas da Rainha, Estarreja, Ílhavo e Mangualde; • Cerca de 55% das empresas gazela apuradas foram constituídas nos anos de 2013 (31%) e 2014 (24%); • No final de 2018, 61% das empresas gazela que se [...]

Consulte aqui o aviso.

O Centro de Portugal vale a pena. No dia 27 de Março a CCDRC e o Mais Centro estarão no pequeno concelho de Sever do Vouga a apresentar os resultados dos investimentos do QREN na sub-região do Baixo Vouga. Faremos isso com a presença dos autarcas, das empresas, das universidades e de alguns dos promotores que mudaram a face dessa sub-região do Centro de Portugal. Esperamos por si em Sever do Vouga no dia 27 de Março.

A Comissão de Coordenação e Desenvolvimento Regional do Centro (CCDR Centro) acolheu a IV reunião do Comité Executivo da EUROACE – Eurorregião Alentejo-Centro-Extremadura, tendo contado com a participação da Presidente da CCDRC, Isabel Damasceno, do Vice-presidente, Eduardo Anselmo Castro, da Diretora Geral da Ação Exterior da Junta da Extremadura, Rosa Balas, e do Presidente da CCDR Alentejo, António Ceia da Silva. Trata-se de um órgão político da Comunidade de Trabalho que tem por missão propor as linhas gerais de ação e coordenar as atividades e aprovar o Programa do Plenário, que é o órgão onde estão representadas todas as entidades e instâncias territoriais espanholas e portuguesas que integram a EUROACE. Além de um balanço das atividades desenvolvidas, da Agenda de trabalhos fez parte a apresentação da Estratégia EUROACE 2030, a aprovação das linhas gerais de trabalho para os próximos anos, onde se inclui a preparação IV Plenário da Comunidade de Trabalho a realizar durante o ano de 2022 e onde a Presidência transitará da região Centro para a Extremadura, bem como a dinamização das entidades do território na identificação de projetos relevantes a apresentar conjuntamente ao novo Programa de Apoio à Cooperação Espanha-Portugal, POCTEP 2021-2027. Foi reafirmado o trabalho no contexto do Novo Bauhaus Europeu como prioridade desta eurorregião, assumindo os valores da sustentabilidade, da estética e da inclusividade como estruturantes na identificação e construção de soluções conjuntas na dinamização do território EUROACE. Importa mencionar o compromisso político dos responsáveis das três regiões na sensibilização das diferentes instâncias e organismos governamentais, nomeadamente a Comissão Europeia, para a importância na definição de políticas públicas e apoio financeiro aos territórios da EUROACE, nomeadamente para os transfronteiriços onde prevalecem os núcleos urbanos de menor dimensão.

-

Até 30 de junho de 2019, foram aprovados 5,5 mil milhões de euros de fundos europeus para aplicação na região Centro, oriundos dos vários Programas Operacionais do PORTUGAL 2020, correspondendo a um volume de investimento elegível na região de 8,2 mil milhões de euros. A região Centro absorveu, assim, 25,9% do total de fundos europeus aprovados no PORTUGAL 2020.O Programa Operacional Regional CENTRO 2020, apesar de se assumir como o principal programa da Política de Coesão para a região Centro por se aplicar em exclusivo à região, representa 25,7% dos apoios aprovados para este território. Os restantes apoios vêm de outros programas operacionais com incidência em várias regiões, destacando-se o Programa Operacional Competitividade e Internacionalização, que aprovou 1,8 mil milhões de euros de fundos europeus para o Centro (32,0% do total da região), e o Programa Operacional Capital Humano (17,5%).O Fundo Europeu de Desenvolvimento Regional é o fundo financiador de cerca de metade dos apoios aprovados para a região (50,9%), seguindo-se o Fundo Social Europeu (31,0%) e o Fundo de Coesão (10,4%).Estas são algumas das conclusões que integram a sexta edição da publicação “PORTUGAL 2020 na Região Centro”, com referência a 30 de junho de 2019, documento que permite um conhecimento aprofundado sobre a aplicação dos Fundos Europeus Estruturais e de Investimento na região Centro. Para além de sintetizar as operações aprovadas com incidência na região Centro nos diferentes programas operacionais que materializam o PORTUGAL 2020, também acompanha a implementação dos instrumentos territoriais na região e faculta uma visão do alinhamento dos projetos aprovados com a Estratégia de Investigação e Inovação para uma Especialização Inteligente para a região Centro (RIS3 do Centro). Consulte a publicação completa “PORTUGAL 2020 na região Centro”

Portugal, através das Aldeias do Xisto, estará pela primeira vez representado na EUNIQUE - International Fair for Applied Arts & Design, o mais prestigiado evento internacional na temática do CRAFT & Design, onde a participação depende de uma seleção criteriosa levada a cabo por um júri internacional, contando, este ano, com mais de 300 expositores oriundos de 30 países. A EUNIQUE decorre em Karlsrhue nos próximos dias 7, 8 e 9 de Junho e tem a inauguração formal no dia 6 de Junho pelas 17:30h, contando com a presença de vários órgãos de comunicação social alemães.

-

No terceiro trimestre de 2021, o mercado de trabalho da Região Centro continuou a melhorar, a atividade turística voltou a crescer em termos homólogos, tal como as exportações regionais de bens. No entanto, as constituições de empresas diminuíram, bem como o licenciamento de edifícios e o Índice de Preços no Consumidor registou o crescimento mais elevado desde 2013. Estas são algumas das conclusões do n.º 52 do “Centro de Portugal – Boletim Trimestral”, publicação que analisa a evolução conjuntural da Região Centro. No terceiro trimestre de 2021, o Produto Interno Bruto registou um crescimento homólogo real de 4,2%. Esta variação foi determinada pelo contributo positivo da procura interna e negativo da procura externa líquida. A taxa de desemprego nacional diminuiu para os 6,1% e o nível de preços aumentou 1,5% face ao trimestre homólogo. O indicador de confiança dos consumidores manteve-se negativo, mas voltou a desacelerar; já o indicador de clima económico permaneceu positivo e até aumentou dando continuidade à tendência de recuperação iniciada no trimestre anterior. Relativamente à Região Centro, neste trimestre, o mercado de trabalho continuou a evidenciar melhorias. As taxas de atividade e emprego aumentaram e a taxa de desemprego diminuiu, mantendo-se como a mais baixa a nível nacional. Já o salário médio líquido mensal dos trabalhadores por conta de outrem atingiu máximos históricos. No setor empresarial da região assistiu-se a uma diminuição das constituições e das ações de insolvência de empresas, sendo o decréscimo das insolvências mais expressivo do que o das novas constituições. Os empréstimos concedidos às empresas continuaram a crescer em termos homólogos reais. Já o peso dos empréstimos vencidos no total dos concedidos permaneceu em queda, igualando novamente o do país e observando o valor mais baixo dos últimos 12 anos. Na construção, as obras concluídas apresentaram uma evolução positiva a avaliar pelos crescimentos homólogos em todos os indicadores. No entanto, os edifícios licenciados começaram a mostrar sinais de alguma contração, tendo-se observado, contrariamente aos trimestres anteriores, quebras homólogas em todos os indicadores de licenciamento. Os empréstimos à habitação vencidos continuaram a registar quebras significativas e o seu peso no total dos concedidos foi o mais reduzido dos últimos 12 anos. A avaliação bancária da habitação na região voltou a observar o valor mais elevado da última década. O setor do turismo manteve-se em crescimento na região e no país, evidenciando expressivos aumentos homólogos nos hóspedes, nas dormidas e nos proveitos dos estabelecimentos de alojamento turístico. Também a estada média aumentou ligeiramente na região e em Portugal face a igual período do ano anterior. No comércio internacional, na Região Centro, continuou a assistir-se a aumentos homólogos reais nas saídas e entradas de bens, o que já sucedia há pelo menos um ano. O mercado extracomunitário foi o mais expressivo na variação regional das saídas e das entradas de bens. A totalidade dos indicadores representativos do consumo privado continuaram a observar evoluções favoráveis na região. O Índice de Preços no Consumidor voltou a aumentar na Região Centro e em Portugal. No contexto regional registou-se [...]

Leave comment or suggestion