COIMBRA E AVEIRO NO TOP 10 DOS MUNICÍPIOS COM MAIOR PODER DE COMPRA DO PAÍS

Quatro municípios da região Centro (Coimbra, Aveiro, Leiria e Sobral de Monte Agraço) apresentam um poder de compra superior à média dos 308 municípios portugueses. Destes, destacam-se Coimbra e Aveiro por se situarem, desde 2009, nos 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sétima e oitava posição no ranking nacional. Estas são algumas das conclusões da 13.ª edição do Estudo sobre o Poder de Compra Concelhio relativo a 2017 (EPCC 2017), divulgado no passado dia 12 de novembro, pelo Instituto Nacional de Estatística (INE) e que pode ser consultado em: INE/Publicações/Estudo sobre o Poder de Compra Concelhio – 2017

Quatro municípios da região Centro (Coimbra, Aveiro, Leiria e Sobral de Monte Agraço) apresentam um poder de compra superior à média dos 308 municípios portugueses. Destes, destacam-se Coimbra e Aveiro por se situarem, desde 2009, nos 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sétima e oitava posição no ranking nacional. Estas são algumas das conclusões da 13.ª edição do Estudo sobre o Poder de Compra Concelhio relativo a 2017 (EPCC 2017), divulgado no passado dia 12 de novembro, pelo Instituto Nacional de Estatística (INE) e que pode ser consultado em: INE/Publicações/Estudo sobre o Poder de Compra Concelhio – 2017

Este estudo visa caracterizar os municípios portugueses do ponto de vista do poder de compra manifestado nos territórios, numa aceção ampla de bem-estar material. Os dados disponibilizados, nesta edição, derivam de um modelo de análise fatorial a partir de 16 variáveis (relativizadas pela população residente) e resultam em três indicadores: Indicador per Capita (IpC), Percentagem de Poder de Compra (PPC) e Fator Dinamismo Relativo (FDR). Na construção destes indicadores foram consideradas variáveis como o rendimento bruto declarado para efeitos de IRS, o valor dos levantamentos nacionais e internacionais em caixas automáticas, o crédito à habitação concedido, o número de veículos ligeiros de passageiros vendidos, o valor dos contratos de compra e venda dos prédios urbanos, as diversas tipologias de impostos, entre outras.

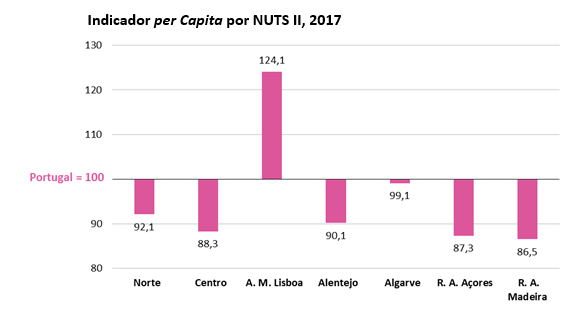

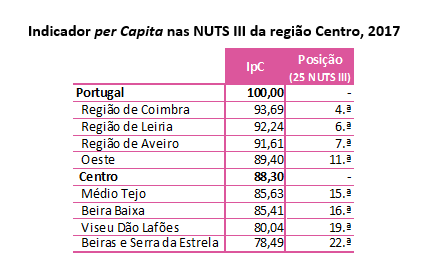

O Indicador do Poder de Compra per Capita (IpC) pretende refletir o poder de compra manifestado regularmente, em termos per capita, nos diferentes municípios ou regiões, tendo por referência o valor de Portugal. Os resultados agora divulgados deste indicador continuam a apontar para um território nacional assimétrico. Neste sentido, a Área Metropolitana de Lisboa é novamente a única região NUTS II do país onde se verificam níveis de poder de compra per capita superior à média nacional (100), dado que, em contraste, as restantes seis regiões apresentam níveis de poder de compra manifestado aquém daquela média. Já o Centro mantém-se como a região com o nível de poder de compra mais baixo do Continente, evidenciando uma posição apenas mais favorável do que a observada nas regiões autónomas. Em termos das assimetrias intra-regionais e à semelhança das duas edições anteriores deste estudo, nenhuma das sub-regiões NUTS III do Centro regista valores superiores à média do país (situação que apenas ocorreu nas Áreas Metropolitanas de Lisboa e do Porto). Ainda assim, as quatro sub-regiões localizadas no litoral (região de Coimbra, região de Leiria, região de Aveiro e Oeste) verificaram os maiores níveis de poder de compra, ultrapassando o valor médio regional. Por contraste, as outras quatro NUTS III da região atingiram níveis do poder de compra abaixo da média nacional e regional: Médio Tejo, Beira Baixa, Viseu Dão Lafões e Beiras e Serra da Estrela. Esta última sub-região apresenta um poder de compra inferior a 80% do valor médio de Portugal, assumindo o quarto menor valor registado pelas NUTS III do país em termos de IpC.

Em termos das assimetrias intra-regionais e à semelhança das duas edições anteriores deste estudo, nenhuma das sub-regiões NUTS III do Centro regista valores superiores à média do país (situação que apenas ocorreu nas Áreas Metropolitanas de Lisboa e do Porto). Ainda assim, as quatro sub-regiões localizadas no litoral (região de Coimbra, região de Leiria, região de Aveiro e Oeste) verificaram os maiores níveis de poder de compra, ultrapassando o valor médio regional. Por contraste, as outras quatro NUTS III da região atingiram níveis do poder de compra abaixo da média nacional e regional: Médio Tejo, Beira Baixa, Viseu Dão Lafões e Beiras e Serra da Estrela. Esta última sub-região apresenta um poder de compra inferior a 80% do valor médio de Portugal, assumindo o quarto menor valor registado pelas NUTS III do país em termos de IpC.

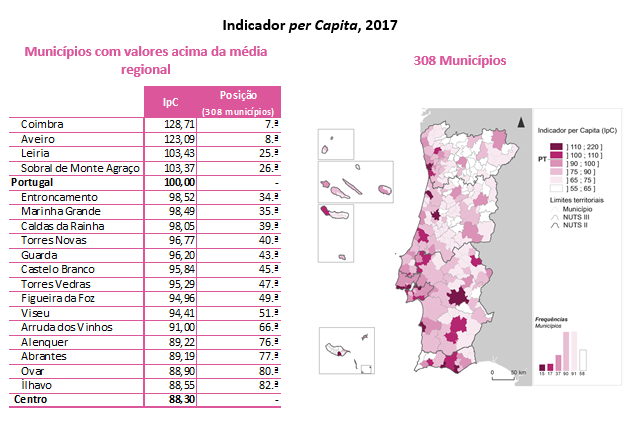

Relativamente à distribuição do IpC por municípios, dos 308 municípios portugueses, apenas 32 se encontram acima da média nacional. No caso da região Centro, quatro municípios superam, simultaneamente, o valor da média nacional e regional: Coimbra (128,71), Aveiro (123,09), Leiria (103,43) e Sobral de Monte Agraço (103,37). Coimbra e Aveiro mantêm-se, desde 2009, nos 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sétima e oitava posição no ranking nacional dos municípios. Em termos nacionais foi, como habitual, o município de Lisboa que apresentou o IpC mais elevado (219,63), o qual mais do que duplicou o índice nacional. Tal como na edição anterior deste estudo, seguiram-se os municípios do Porto e de Oeiras, com um IpC superior a 150. Também posicionados acima da média nacional encontram-se 12 dos 18 municípios capitais de distrito, dos quais três (Coimbra, Aveiro e Leiria) pertencem à região Centro. Esta distribuição aponta para uma relação positiva entre o grau de urbanização dos municípios e o poder de compra neles manifestado diariamente.

Relativamente à distribuição do IpC por municípios, dos 308 municípios portugueses, apenas 32 se encontram acima da média nacional. No caso da região Centro, quatro municípios superam, simultaneamente, o valor da média nacional e regional: Coimbra (128,71), Aveiro (123,09), Leiria (103,43) e Sobral de Monte Agraço (103,37). Coimbra e Aveiro mantêm-se, desde 2009, nos 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sétima e oitava posição no ranking nacional dos municípios. Em termos nacionais foi, como habitual, o município de Lisboa que apresentou o IpC mais elevado (219,63), o qual mais do que duplicou o índice nacional. Tal como na edição anterior deste estudo, seguiram-se os municípios do Porto e de Oeiras, com um IpC superior a 150. Também posicionados acima da média nacional encontram-se 12 dos 18 municípios capitais de distrito, dos quais três (Coimbra, Aveiro e Leiria) pertencem à região Centro. Esta distribuição aponta para uma relação positiva entre o grau de urbanização dos municípios e o poder de compra neles manifestado diariamente.

As sub-regiões do litoral da região Centro continuam a concentrar mais de 10% do poder de compra nacional

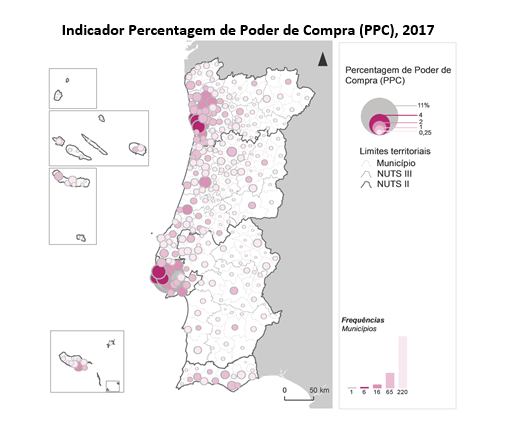

O indicador Percentagem de Poder de Compra (PPC) deriva do IpC e do peso demográfico de cada unidade territorial. Este pretende avaliar o grau de concentração do poder de compra nacional através do peso do poder de compra de cada território no total do país (100%). De acordo com os dados agora divulgados deste indicador, a região Centro concentra 19,1% do poder de compra manifestado a nível nacional, sendo que cerca de 13% está localizado apenas nas quatro sub-regiões do litoral: região de Coimbra, região de Aveiro, Oeste e região de Leiria. Dos municípios da região, Coimbra e Leiria são novamente os que evidenciaram a maior percentagem de poder de compra no total nacional (1,7% e 1,3%, respetivamente), situando-se nas 12.ª e 19.ª posições no ranking dos 308 municípios portugueses.

As regiões NUTS II Área Metropolitana de Lisboa e Norte concentravam dois terços do poder de compra nacional, com, respetivamente, quatro (Lisboa, Sintra, Oeiras e Cascais) e três (Porto, Vila Nova de Gaia e Matosinhos) municípios a representarem, em conjunto, mais de um quarto do poder de compra do país e individualmente mais de 2% desse valor.

Os resultados deste indicador sugerem que o poder de compra se encontra associado à dimensão urbana dos municípios e, assim, territorialmente muito concentrado.

Nazaré e Óbidos permanecem como os municípios da região Centro onde o efeito sazonal da atividade turística teve maior influência no poder de compra

Nazaré e Óbidos permanecem como os municípios da região Centro onde o efeito sazonal da atividade turística teve maior influência no poder de compra

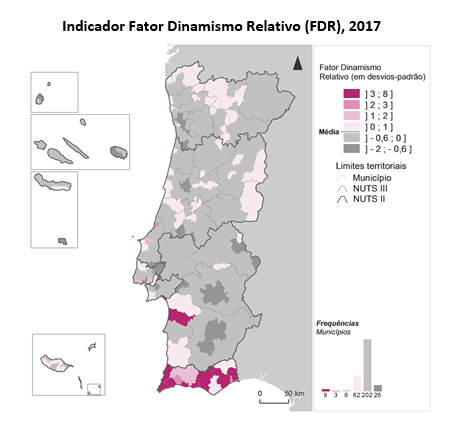

Por último, o indicador Fator Dinamismo Relativo (FDR) reflete o poder de compra de manifestação irregular, geralmente sazonal, e que está relacionado com os fluxos populacionais induzidos pela atividade turística. O presente indicador pretende assim traduzir a tendência que subsiste, sobretudo de dinâmica comercial, depois de retirada a influência do poder de compra manifestado regularmente nos territórios. Nesta análise evidencia-se a região Algarve com 12 municípios a apresentarem um FDR superior a 1. Na região Centro com um FDR acima de 1 encontram-se os municípios da Nazaré e Óbidos, ambos na sub-região Oeste (situação que se verifica desde da 6.ª edição deste estudo). Porém, isto não significa que, na maioria dos municípios da região Centro, a atividade turística seja irrelevante, mas apenas que o seu efeito vem diluído pelo significativo poder de compra manifestado diariamente nesses territórios.

A informação referente à série do Indicador do Poder de Compra per Capita encontra-se disponível no domínio “CENTRO” da plataforma “DataCentro – Informação para a Região”, o qual pode ser consultado em http://datacentro.ccdrc.pt

COIMBRA E AVEIRO NO TOP 10 DOS MUNICÍPIOS COM MAIOR PODER DE COMPRA DO PAÍS

COIMBRA E AVEIRO NO TOP 10 DOS MUNICÍPIOS COM MAIOR PODER DE COMPRA DO PAÍS

Quatro municípios da região Centro (Coimbra, Aveiro, Leiria e Sobral de Monte Agraço) apresentam um poder de compra superior à média dos 308 municípios portugueses. Destes, destacam-se Coimbra e Aveiro por se situarem, desde 2009, nos 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sétima e oitava posição no ranking nacional. Estas são algumas das conclusões da 13.ª edição do Estudo sobre o Poder de Compra Concelhio relativo a 2017 (EPCC 2017), divulgado no passado dia 12 de novembro, pelo Instituto Nacional de Estatística (INE) e que pode ser consultado em: INE/Publicações/Estudo sobre o Poder de Compra Concelhio – 2017

Este estudo visa caracterizar os municípios portugueses do ponto de vista do poder de compra manifestado nos territórios, numa aceção ampla de bem-estar material. Os dados disponibilizados, nesta edição, derivam de um modelo de análise fatorial a partir de 16 variáveis (relativizadas pela população residente) e resultam em três indicadores: Indicador per Capita (IpC), Percentagem de Poder de Compra (PPC) e Fator Dinamismo Relativo (FDR). Na construção destes indicadores foram consideradas variáveis como o rendimento bruto declarado para efeitos de IRS, o valor dos levantamentos nacionais e internacionais em caixas automáticas, o crédito à habitação concedido, o número de veículos ligeiros de passageiros vendidos, o valor dos contratos de compra e venda dos prédios urbanos, as diversas tipologias de impostos, entre outras.

O Indicador do Poder de Compra per Capita (IpC) pretende refletir o poder de compra manifestado regularmente, em termos per capita, nos diferentes municípios ou regiões, tendo por referência o valor de Portugal. Os resultados agora divulgados deste indicador continuam a apontar para um território nacional assimétrico. Neste sentido, a Área Metropolitana de Lisboa é novamente a única região NUTS II do país onde se verificam níveis de poder de compra per capita superior à média nacional (100), dado que, em contraste, as restantes seis regiões apresentam níveis de poder de compra manifestado aquém daquela média. Já o Centro mantém-se como a região com o nível de poder de compra mais baixo do Continente, evidenciando uma posição apenas mais favorável do que a observada nas regiões autónomas.Em termos das assimetrias intra-regionais e à semelhança das duas edições anteriores deste estudo, nenhuma das sub-regiões NUTS III do Centro regista valores superiores à média do país (situação que apenas ocorreu nas Áreas Metropolitanas de Lisboa e do Porto). Ainda assim, as quatro sub-regiões localizadas no litoral (região de Coimbra, região de Leiria, região de Aveiro e Oeste) verificaram os maiores níveis de poder de compra, ultrapassando o valor médio regional. Por contraste, as outras quatro NUTS III da região atingiram níveis do poder de compra abaixo da média nacional e regional: Médio Tejo, Beira Baixa, Viseu Dão Lafões e Beiras e Serra da Estrela. Esta última sub-região apresenta um poder de compra inferior a 80% do valor médio de Portugal, assumindo o quarto menor valor registado pelas NUTS III do país em termos de IpC.

Relativamente à distribuição do IpC por municípios, dos 308 municípios portugueses, apenas 32 se encontram acima da média nacional. No caso da região Centro, quatro municípios superam, simultaneamente, o valor da média nacional e regional: Coimbra (128,71), Aveiro (123,09), Leiria (103,43) e Sobral de Monte Agraço (103,37). Coimbra e Aveiro mantêm-se, desde 2009, nos 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sétima e oitava posição no ranking nacional dos municípios. Em termos nacionais foi, como habitual, o município de Lisboa que apresentou o IpC mais elevado (219,63), o qual mais do que duplicou o índice nacional. Tal como na edição anterior deste estudo, seguiram-se os municípios do Porto e de Oeiras, com um IpC superior a 150. Também posicionados acima da média nacional encontram-se 12 dos 18 municípios capitais de distrito, dos quais três (Coimbra, Aveiro e Leiria) pertencem à região Centro. Esta distribuição aponta para uma relação positiva entre o grau de urbanização dos municípios e o poder de compra neles manifestado diariamente.

As sub-regiões do litoral da região Centro continuam a concentrar mais de 10% do poder de compra nacional

O indicador Percentagem de Poder de Compra (PPC) deriva do IpC e do peso demográfico de cada unidade territorial. Este pretende avaliar o grau de concentração do poder de compra nacional através do peso do poder de compra de cada território no total do país (100%). De acordo com os dados agora divulgados deste indicador, a região Centro concentra 19,1% do poder de compra manifestado a nível nacional, sendo que cerca de 13% está localizado apenas nas quatro sub-regiões do litoral: região de Coimbra, região de Aveiro, Oeste e região de Leiria. Dos municípios da região, Coimbra e Leiria são novamente os que evidenciaram a maior percentagem de poder de compra no total nacional (1,7% e 1,3%, respetivamente), situando-se nas 12.ª e 19.ª posições no ranking dos 308 municípios portugueses.

As regiões NUTS II Área Metropolitana de Lisboa e Norte concentravam dois terços do poder de compra nacional, com, respetivamente, quatro (Lisboa, Sintra, Oeiras e Cascais) e três (Porto, Vila Nova de Gaia e Matosinhos) municípios a representarem, em conjunto, mais de um quarto do poder de compra do país e individualmente mais de 2% desse valor.

Os resultados deste indicador sugerem que o poder de compra se encontra associado à dimensão urbana dos municípios e, assim, territorialmente muito concentrado.

Nazaré e Óbidos permanecem como os municípios da região Centro onde o efeito sazonal da atividade turística teve maior influência no poder de compra

Por último, o indicador Fator Dinamismo Relativo (FDR) reflete o poder de compra de manifestação irregular, geralmente sazonal, e que está relacionado com os fluxos populacionais induzidos pela atividade turística. O presente indicador pretende assim traduzir a tendência que subsiste, sobretudo de dinâmica comercial, depois de retirada a influência do poder de compra manifestado regularmente nos territórios. Nesta análise evidencia-se a região Algarve com 12 municípios a apresentarem um FDR superior a 1. Na região Centro com um FDR acima de 1 encontram-se os municípios da Nazaré e Óbidos, ambos na sub-região Oeste (situação que se verifica desde da 6.ª edição deste estudo). Porém, isto não significa que, na maioria dos municípios da região Centro, a atividade turística seja irrelevante, mas apenas que o seu efeito vem diluído pelo significativo poder de compra manifestado diariamente nesses territórios.

A informação referente à série do Indicador do Poder de Compra per Capita encontra-se disponível no domínio “CENTRO” da plataforma “DataCentro – Informação para a Região”, o qual pode ser consultado em http://datacentro.ccdrc.pt

Quatro municípios da região Centro (Coimbra, Aveiro, Leiria e Sobral de Monte Agraço) apresentam um poder de compra superior à média dos 308 municípios portugueses. Destes, destacam-se Coimbra e Aveiro por se situarem, desde 2009, nos 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sétima e oitava posição no ranking nacional. Estas são algumas das conclusões da 13.ª edição do Estudo sobre o Poder de Compra Concelhio relativo a 2017 (EPCC 2017), divulgado no passado dia 12 de novembro, pelo Instituto Nacional de Estatística (INE) e que pode ser consultado em: INE/Publicações/Estudo sobre o Poder de Compra Concelhio – 2017

Este estudo visa caracterizar os municípios portugueses do ponto de vista do poder de compra manifestado nos territórios, numa aceção ampla de bem-estar material. Os dados disponibilizados, nesta edição, derivam de um modelo de análise fatorial a partir de 16 variáveis (relativizadas pela população residente) e resultam em três indicadores: Indicador per Capita (IpC), Percentagem de Poder de Compra (PPC) e Fator Dinamismo Relativo (FDR). Na construção destes indicadores foram consideradas variáveis como o rendimento bruto declarado para efeitos de IRS, o valor dos levantamentos nacionais e internacionais em caixas automáticas, o crédito à habitação concedido, o número de veículos ligeiros de passageiros vendidos, o valor dos contratos de compra e venda dos prédios urbanos, as diversas tipologias de impostos, entre outras.

O Indicador do Poder de Compra per Capita (IpC) pretende refletir o poder de compra manifestado regularmente, em termos per capita, nos diferentes municípios ou regiões, tendo por referência o valor de Portugal. Os resultados agora divulgados deste indicador continuam a apontar para um território nacional assimétrico. Neste sentido, a Área Metropolitana de Lisboa é novamente a única região NUTS II do país onde se verificam níveis de poder de compra per capita superior à média nacional (100), dado que, em contraste, as restantes seis regiões apresentam níveis de poder de compra manifestado aquém daquela média. Já o Centro mantém-se como a região com o nível de poder de compra mais baixo do Continente, evidenciando uma posição apenas mais favorável do que a observada nas regiões autónomas.Em termos das assimetrias intra-regionais e à semelhança das duas edições anteriores deste estudo, nenhuma das sub-regiões NUTS III do Centro regista valores superiores à média do país (situação que apenas ocorreu nas Áreas Metropolitanas de Lisboa e do Porto). Ainda assim, as quatro sub-regiões localizadas no litoral (região de Coimbra, região de Leiria, região de Aveiro e Oeste) verificaram os maiores níveis de poder de compra, ultrapassando o valor médio regional. Por contraste, as outras quatro NUTS III da região atingiram níveis do poder de compra abaixo da média nacional e regional: Médio Tejo, Beira Baixa, Viseu Dão Lafões e Beiras e Serra da Estrela. Esta última sub-região apresenta um poder de compra inferior a 80% do valor médio de Portugal, assumindo o quarto menor valor registado pelas NUTS III do país em termos de IpC.

Relativamente à distribuição do IpC por municípios, dos 308 municípios portugueses, apenas 32 se encontram acima da média nacional. No caso da região Centro, quatro municípios superam, simultaneamente, o valor da média nacional e regional: Coimbra (128,71), Aveiro (123,09), Leiria (103,43) e Sobral de Monte Agraço (103,37). Coimbra e Aveiro mantêm-se, desde 2009, nos 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sétima e oitava posição no ranking nacional dos municípios. Em termos nacionais foi, como habitual, o município de Lisboa que apresentou o IpC mais elevado (219,63), o qual mais do que duplicou o índice nacional. Tal como na edição anterior deste estudo, seguiram-se os municípios do Porto e de Oeiras, com um IpC superior a 150. Também posicionados acima da média nacional encontram-se 12 dos 18 municípios capitais de distrito, dos quais três (Coimbra, Aveiro e Leiria) pertencem à região Centro. Esta distribuição aponta para uma relação positiva entre o grau de urbanização dos municípios e o poder de compra neles manifestado diariamente.

As sub-regiões do litoral da região Centro continuam a concentrar mais de 10% do poder de compra nacional

O indicador Percentagem de Poder de Compra (PPC) deriva do IpC e do peso demográfico de cada unidade territorial. Este pretende avaliar o grau de concentração do poder de compra nacional através do peso do poder de compra de cada território no total do país (100%). De acordo com os dados agora divulgados deste indicador, a região Centro concentra 19,1% do poder de compra manifestado a nível nacional, sendo que cerca de 13% está localizado apenas nas quatro sub-regiões do litoral: região de Coimbra, região de Aveiro, Oeste e região de Leiria. Dos municípios da região, Coimbra e Leiria são novamente os que evidenciaram a maior percentagem de poder de compra no total nacional (1,7% e 1,3%, respetivamente), situando-se nas 12.ª e 19.ª posições no ranking dos 308 municípios portugueses.

As regiões NUTS II Área Metropolitana de Lisboa e Norte concentravam dois terços do poder de compra nacional, com, respetivamente, quatro (Lisboa, Sintra, Oeiras e Cascais) e três (Porto, Vila Nova de Gaia e Matosinhos) municípios a representarem, em conjunto, mais de um quarto do poder de compra do país e individualmente mais de 2% desse valor.

Os resultados deste indicador sugerem que o poder de compra se encontra associado à dimensão urbana dos municípios e, assim, territorialmente muito concentrado.

Nazaré e Óbidos permanecem como os municípios da região Centro onde o efeito sazonal da atividade turística teve maior influência no poder de compra

Por último, o indicador Fator Dinamismo Relativo (FDR) reflete o poder de compra de manifestação irregular, geralmente sazonal, e que está relacionado com os fluxos populacionais induzidos pela atividade turística. O presente indicador pretende assim traduzir a tendência que subsiste, sobretudo de dinâmica comercial, depois de retirada a influência do poder de compra manifestado regularmente nos territórios. Nesta análise evidencia-se a região Algarve com 12 municípios a apresentarem um FDR superior a 1. Na região Centro com um FDR acima de 1 encontram-se os municípios da Nazaré e Óbidos, ambos na sub-região Oeste (situação que se verifica desde da 6.ª edição deste estudo). Porém, isto não significa que, na maioria dos municípios da região Centro, a atividade turística seja irrelevante, mas apenas que o seu efeito vem diluído pelo significativo poder de compra manifestado diariamente nesses territórios.

A informação referente à série do Indicador do Poder de Compra per Capita encontra-se disponível no domínio “CENTRO” da plataforma “DataCentro – Informação para a Região”, o qual pode ser consultado em http://datacentro.ccdrc.pt

Também poderá gostar de…

Também poderá gostar…

Também poderá gostar…

A Direção-Geral do Território (DGT), na qualidade de Ponto de Contacto Urbano nacional da Iniciativa Urbana Europeia: (EUI) e de Ponto URBACT Nacional, promove, no próximo dia 6 de maio de 2025, as EUI & URBACT Infosessions. 6 de maio de 2025 09h30–16h30 Auditório da Área Metropolitana de Lisboa Rua Cruz de Santa Apolónia, 23, 25 e 25A | 1100-187 Lisboa O evento inclui duas sessões informativas: Manhã: Parcerias Temáticas da Agenda Urbana para a UE, com enfoque na participação de autoridades urbanas portuguesas e nos novos apoios da EUI às parcerias no atual período de programação 2021–2027. Tarde: Concurso URBACT IV para Redes de Transferência, com candidaturas abertas até 30 de junho de 2025. Serão apresentados testemunhos de cidades portuguesas e partilhadas orientações práticas sobre o novo concurso. A participação é gratuita e aberta a todas as partes interessadas no desenvolvimento urbano sustentável, com especial relevância para municípios, entidades intermunicipais e regionais. O programa inclui um almoço de networking nas instalações da AML. Inscrição através do seguinte formulário: Formulário de Inscrição Programa do evento

O Programa Regional do Centro (Centro 2030) abriu um concurso, com uma dotação de um milhão de euros do Fundo Social Europeu +, para financiar a criação do próprio emprego através da criação de empresas e de novos postos de trabalho sem termo, associados à criação de novas empresas ou à expansão de empresas existentes, no território de intervenção da Comunidade Intermunicipal da Região de Aveiro. Este concurso constitui uma medida de política ativa de emprego à escala territorial, alinhada com os objetivos de coesão social e territorial, bem como de igualdade de oportunidades, através da promoção do empreendedorismo, da criação de emprego e do autoemprego. São destinatários elegíveis das ações as pessoas à procura de emprego, incluindo jovens, desempregados de longa duração ou pessoas inativas, bem como as que pretendam criar o seu próprio emprego. Para mais informações sobre o concurso, consulte o respetivo aviso aqui.

A Comissão de Coordenação e Desenvolvimento Regional do Centro, I.P. (CCDR Centro) reuniu hoje, dia 30 de abril, em Coimbra, o Conselho Regional. O principal ponto da ordem de trabalhos foi a apresentação e aprovação do Programa Regional de Ordenamento do Território do Centro (PROT Centro). O PROT Centro tem como objetivo estabelecer as bases territoriais para o desenvolvimento económico e social da Região Centro nos próximos 10 anos, integrando dimensões como a inovação, a demografia, a educação, a habitação, a saúde, a sustentabilidade ambiental, a energia, a conetividade e a organização do sistema urbano. Na elaboração do PROT Centro, a CCDR Centro recorreu aos polos de conhecimento da Região Centro, constituindo uma equipa de consultoria e aconselhamento formada por destacados membros das suas universidades e os institutos politécnicos, assim como mobilizou um grande número de agentes e entidades regionais para exercícios formais e informais de participação. O Conselho Regional é o órgão que assegura a representatividade dos vários interesses e entidades relevantes para a prossecução da missão e das atribuições da CCDR Centro, garantindo a respetiva execução e acompanhando a atividade do Conselho Diretivo. É composto pelos presidentes das câmaras municipais da região Centro, por representantes das entidades da comissão permanente de concertação social do Conselho Económico e Social, das juntas de freguesias, das instituições de ensino universitário e de ensino politécnico, das associações empresarias, das associações de desenvolvimento local e cívicas e das entidades representativas dos sectores da cultura, agricultura, ambiente, turismo e saúde.

-

A Direção-Geral do Território (DGT), na qualidade de Ponto de Contacto Urbano nacional da Iniciativa Urbana Europeia: (EUI) e de Ponto URBACT Nacional, promove, no próximo dia 6 de maio de 2025, as EUI & URBACT Infosessions. 6 de maio de 2025 09h30–16h30 Auditório da Área Metropolitana de Lisboa Rua Cruz de Santa Apolónia, 23, 25 e 25A | 1100-187 Lisboa O evento inclui duas sessões informativas: Manhã: Parcerias Temáticas da Agenda Urbana para a UE, com enfoque na participação de autoridades urbanas portuguesas e nos novos apoios da EUI às parcerias no atual período de programação 2021–2027. Tarde: Concurso URBACT IV para Redes de Transferência, com candidaturas abertas até 30 de junho de 2025. Serão apresentados testemunhos de cidades portuguesas e partilhadas orientações práticas sobre o novo concurso. A participação é gratuita e aberta a todas as partes interessadas no desenvolvimento urbano sustentável, com especial relevância para municípios, entidades intermunicipais e regionais. O programa inclui um almoço de networking nas instalações da AML. Inscrição através do seguinte formulário: Formulário de Inscrição Programa do evento

-

O Programa Regional do Centro (Centro 2030) abriu um concurso, com uma dotação de um milhão de euros do Fundo Social Europeu +, para financiar a criação do próprio emprego através da criação de empresas e de novos postos de trabalho sem termo, associados à criação de novas empresas ou à expansão de empresas existentes, no território de intervenção da Comunidade Intermunicipal da Região de Aveiro. Este concurso constitui uma medida de política ativa de emprego à escala territorial, alinhada com os objetivos de coesão social e territorial, bem como de igualdade de oportunidades, através da promoção do empreendedorismo, da criação de emprego e do autoemprego. São destinatários elegíveis das ações as pessoas à procura de emprego, incluindo jovens, desempregados de longa duração ou pessoas inativas, bem como as que pretendam criar o seu próprio emprego. Para mais informações sobre o concurso, consulte o respetivo aviso aqui.

-

A Comissão de Coordenação e Desenvolvimento Regional do Centro, I.P. (CCDR Centro) reuniu hoje, dia 30 de abril, em Coimbra, o Conselho Regional. O principal ponto da ordem de trabalhos foi a apresentação e aprovação do Programa Regional de Ordenamento do Território do Centro (PROT Centro). O PROT Centro tem como objetivo estabelecer as bases territoriais para o desenvolvimento económico e social da Região Centro nos próximos 10 anos, integrando dimensões como a inovação, a demografia, a educação, a habitação, a saúde, a sustentabilidade ambiental, a energia, a conetividade e a organização do sistema urbano. Na elaboração do PROT Centro, a CCDR Centro recorreu aos polos de conhecimento da Região Centro, constituindo uma equipa de consultoria e aconselhamento formada por destacados membros das suas universidades e os institutos politécnicos, assim como mobilizou um grande número de agentes e entidades regionais para exercícios formais e informais de participação. O Conselho Regional é o órgão que assegura a representatividade dos vários interesses e entidades relevantes para a prossecução da missão e das atribuições da CCDR Centro, garantindo a respetiva execução e acompanhando a atividade do Conselho Diretivo. É composto pelos presidentes das câmaras municipais da região Centro, por representantes das entidades da comissão permanente de concertação social do Conselho Económico e Social, das juntas de freguesias, das instituições de ensino universitário e de ensino politécnico, das associações empresarias, das associações de desenvolvimento local e cívicas e das entidades representativas dos sectores da cultura, agricultura, ambiente, turismo e saúde.

No próximo dia 8 de maio, a Escola Superior Agrária de Coimbra (ESAC) vai receber o primeiro workshop do projeto GAIME - Gamificação da Indústria do Agroturismo para Maximizar a Eficiência. Este workshop, que decorrerá no auditório H1 da ESAC, apresentará ao público a nova plataforma digital de visitas virtuais a explorações agrícolas e demonstrará, em contexto real, como a gamificação pode transformar a experiência turística no meio rural. Promovido no âmbito do Plano de Recuperação e Resiliência (PRR), o GAIME conta com a participação de vários parceiros, entre os quais a Comissão de Coordenação e Desenvolvimento Regional do Centro (CCDR Centro). Um dos pilotos exemplificativos foi instalado no Polo de Inovação de Coimbra, com o objetivo de testar ferramentas interativas que incentivam o envolvimento dos visitantes em tarefas agrícolas e que lhes permitem ganhar prémios. Para saber mais, consulte aqui.

-

A Direção-Geral do Território (DGT), na qualidade de Ponto de Contacto Urbano nacional da Iniciativa Urbana Europeia: (EUI) e de Ponto URBACT Nacional, promove, no próximo dia 6 de maio de 2025, as EUI & URBACT Infosessions. 6 de maio de 2025 09h30–16h30 Auditório da Área Metropolitana de Lisboa Rua Cruz de Santa Apolónia, 23, 25 e 25A | 1100-187 Lisboa O evento inclui duas sessões informativas: Manhã: Parcerias Temáticas da Agenda Urbana para a UE, com enfoque na participação de autoridades urbanas portuguesas e nos novos apoios da EUI às parcerias no atual período de programação 2021–2027. Tarde: Concurso URBACT IV para Redes de Transferência, com candidaturas abertas até 30 de junho de 2025. Serão apresentados testemunhos de cidades portuguesas e partilhadas orientações práticas sobre o novo concurso. A participação é gratuita e aberta a todas as partes interessadas no desenvolvimento urbano sustentável, com especial relevância para municípios, entidades intermunicipais e regionais. O programa inclui um almoço de networking nas instalações da AML. Inscrição através do seguinte formulário: Formulário de Inscrição Programa do evento

-

O Programa Regional do Centro (Centro 2030) abriu um concurso, com uma dotação de um milhão de euros do Fundo Social Europeu +, para financiar a criação do próprio emprego através da criação de empresas e de novos postos de trabalho sem termo, associados à criação de novas empresas ou à expansão de empresas existentes, no território de intervenção da Comunidade Intermunicipal da Região de Aveiro. Este concurso constitui uma medida de política ativa de emprego à escala territorial, alinhada com os objetivos de coesão social e territorial, bem como de igualdade de oportunidades, através da promoção do empreendedorismo, da criação de emprego e do autoemprego. São destinatários elegíveis das ações as pessoas à procura de emprego, incluindo jovens, desempregados de longa duração ou pessoas inativas, bem como as que pretendam criar o seu próprio emprego. Para mais informações sobre o concurso, consulte o respetivo aviso aqui.

-

A Comissão de Coordenação e Desenvolvimento Regional do Centro, I.P. (CCDR Centro) reuniu hoje, dia 30 de abril, em Coimbra, o Conselho Regional. O principal ponto da ordem de trabalhos foi a apresentação e aprovação do Programa Regional de Ordenamento do Território do Centro (PROT Centro). O PROT Centro tem como objetivo estabelecer as bases territoriais para o desenvolvimento económico e social da Região Centro nos próximos 10 anos, integrando dimensões como a inovação, a demografia, a educação, a habitação, a saúde, a sustentabilidade ambiental, a energia, a conetividade e a organização do sistema urbano. Na elaboração do PROT Centro, a CCDR Centro recorreu aos polos de conhecimento da Região Centro, constituindo uma equipa de consultoria e aconselhamento formada por destacados membros das suas universidades e os institutos politécnicos, assim como mobilizou um grande número de agentes e entidades regionais para exercícios formais e informais de participação. O Conselho Regional é o órgão que assegura a representatividade dos vários interesses e entidades relevantes para a prossecução da missão e das atribuições da CCDR Centro, garantindo a respetiva execução e acompanhando a atividade do Conselho Diretivo. É composto pelos presidentes das câmaras municipais da região Centro, por representantes das entidades da comissão permanente de concertação social do Conselho Económico e Social, das juntas de freguesias, das instituições de ensino universitário e de ensino politécnico, das associações empresarias, das associações de desenvolvimento local e cívicas e das entidades representativas dos sectores da cultura, agricultura, ambiente, turismo e saúde.

Deixar comentário ou sugestão